Точность данных, отраженных в отчетности единого социального взноса, существенным образом влияет на правильность подсчета страхового стажа работника, а также начисления пенсии, пособия по временной нетрудоспособности и других социальных выплат.

К тому же, они являются основой для информирования контролирующих органов, и влияют на принятие ими решения о проведении проверок субъектов хозяйствования.

Поэтому обязательно проверьте правильность сведений о застрахованных лицах.

Наиболее распространенные ошибки, допускаемые работодателями в отчетности по ЕСВ:

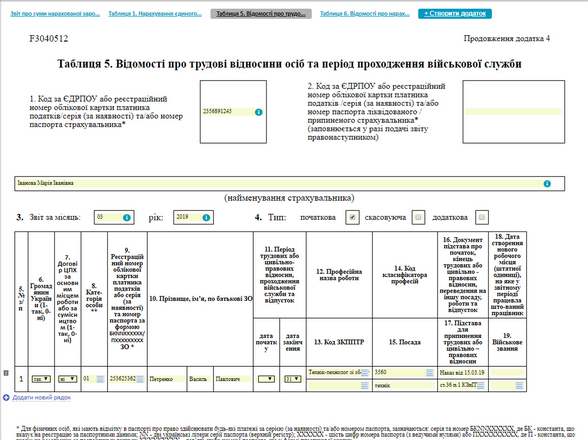

Ошибка 1. Неверно указаны сведения о трудовых отношениях

Заключение/расторжение трудовых соглашений (гражданско-правовых договоров), сроков прохождения военной службы, начала/окончания декретного отпуска (отпуска по уходу за ребенком), изменение должности – все это нужно отражать в таблице 5 приложения 4, которая называется «Сведения о трудовых отношениях лиц и период прохождения военной службы». Если по каким-то причинам таблицу 5 не сдали, ужно формировать и отправлять Дополнительную таблицу 5 за соответствующий отчетный период.

Обратите внимание! До окончания соответствующего отчетного периода Дополнительный отчет подавать нельзя! Он «перетрет» основной отчет и сделает его неактуальным. При этом сдается правильный отчет со всеми приложениями, который будет считаться актуальным.

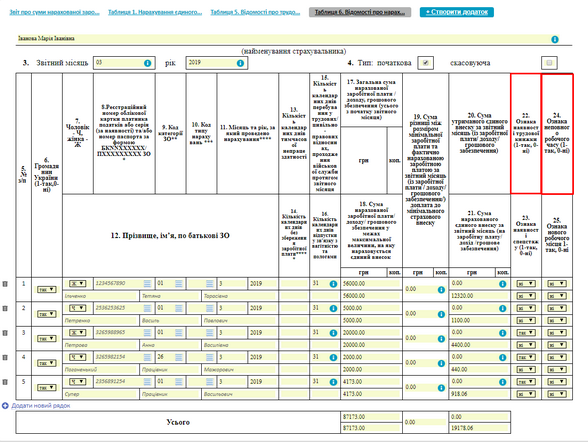

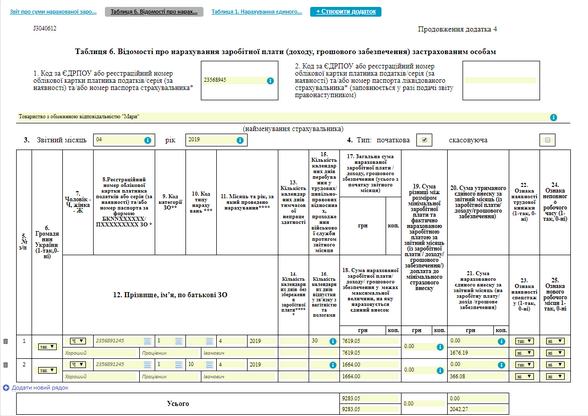

Ошибка 2. Неправильно указаны признаки о наличии трудовой книжки, неполное рабочее время

При формировании ежемесячной отчетности заполнение графы 22 «Признак наличия трудовой книжки» в таблице 6 приложения 4 является обязательным. Если наемный работник в течение отчетного периода работал у работодателя по трудовому договору по основному месту работы, тогда в графе 22 указывается 1 («да»), если по совместительству – 0 («нет»).

Неправильное заполнение параметра 24 “признак неполного рабочего времени” приводит к ошибочному отражению данных в реестре застрахованных лиц Государственного реестра, используемых при проведении контрольных мероприятий уполномоченными органами.

Указанный признак необходимо проставлять, если работник работает на неполную ставку (0,25-0,75). Согласно Порядку формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом Министерства финансов Украины от 14.04.2015 №435 признак «неполное рабочее время» проставляется в таблице 6 приложения 4 в случае, если лицо работает:

• Неполный рабочий день (то есть уменьшение продолжительности ежедневной работы на обусловленное количество часов);

• Неполную рабочую неделю (при которой сохраняется нормальная продолжительность рабочего дня, но уменьшается количество рабочих дней в неделю);

• Сочетание неполного рабочего дня и неполной рабочей недели (например, продолжительность рабочего дня – 5 часов при 4 рабочих днях в неделю).

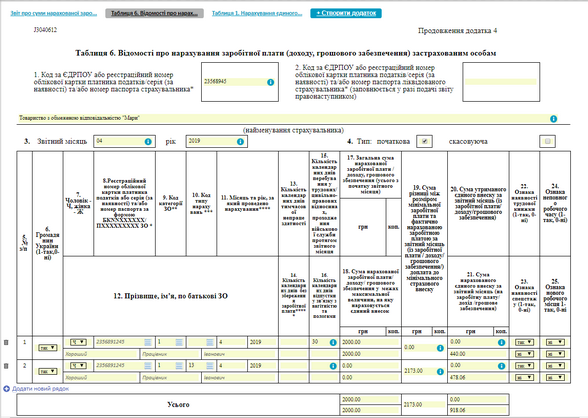

Ошибка 3. Неправильное отображение отпускных

Отпускные отражаются в отчете по ЕСВ, сформированном за тот месяц, в котором они были фактически начислены по бухгалтерскому учету.

Есть два варианта отражения в отчетности начисленных отпускных:

1) всю сумму отпускных, в том числе и тех, которые начислены заранее на следующий месяц, можно отразить в отчете за предыдущий месяц, в котором они выплачивались:

2) отражать отпускные частями — в отчетности за соответствующий месяц, на который приходятся календарные дни отпуска:

Например, отчет за месяц, в котором начался отпуск:

или отчет за месяц, в котором отпуск закончился:

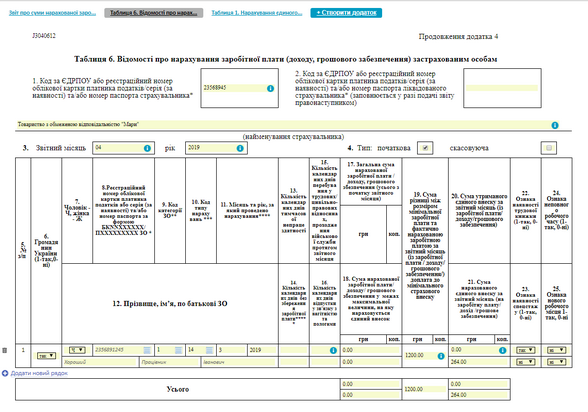

Ошибка 4. Неправильное отображение доплат

Согласно Закону Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», если общая база начисления ЕСВ за месяц не превышает размера минимальной заработной платы, установленной законом на этот месяц, то сумма единого взноса рассчитывается как произведение размера минимальной заработной платы, установленной законом на соответствующий месяц, и ставки единого взноса.

В отчетности такая доплата до минимальной заработной платы отражается отдельной строкой с кодом типа начисления 13 или 14 (при доплате за предыдущие периоды в связи с уточнением количества дней использованной наперед отпуска при увольнении работника).

5. Неправильная индексация заработной платы

Индексация является составляющей зарплаты, а поэтому ее невыплата – прямое нарушение законодательства об оплате труда и может влететь в копеечку работодателю.

Согласно абзаца четвертой части второй статьи 265 Кодекса законов о труде Украины, несоблюдение минимальных государственных гарантий в оплате труда влечет за собой наложение штрафа на юридическое и физическое лицо – предпринимателя, который использует наемный труд, в десятикратном размере минимальной заработной платы, установленной законом на момент выявления нарушения, за каждого работника, относительно которого совершено нарушения. Поэтому индексацию зарплаты надо проводить вовремя.

Доначисленную индексацию следует отражать в общей сумме начисленной зарплаты работника за месяц проведения доначисления в таблице 6 Отчета по ЕСВ, без отнесения к соответствующим месяцам, за которые проведено такое начисление. При этом, этот доход не будет отражаться отдельно в разделе 4 таблицы 1. Его следует включать в общие данные по доходам за месяц доначисление индексации в строке 1.1 раздела 1.

Автор: Анастасия Куликова, эксперт по вопросам отчетности iFin»

Источник: iFin